Bạn đang xem: Nộp quyết toán thuế tncn online

1. Cá nhân có thể trường đoản cú quyết toán thuế TNCN qua mạng

Cá nhân tự quyết toán thuế TNCN qua mạng là việc cá thể làm tờ khai thuế trực tuyến, thống kê những khoản thu nhập của bản thân mình và gửi tờ khai thuế thẳng tới phòng ban thuế cai quản lý.Để thực hiện kê khai thuế qua mạng, tín đồ nộp thuế phải tải những ứng dụng hỗ trợ khai thuế trên các website của ban ngành thuế hoặc kê khai thuế trực tuyến. Làm hồ sơ tự quyết toán thuế TNCN sẽ bao gồm có:

Tờ khai quyết toán thuế TNCN chủng loại số 02/QTT-TNCN ban hành kèm theo Phụ lục II, Thông tứ 80/2021/TT-BTC.Phụ lục bảng kê sút trừ gia cảnh cho những người phụ thuộc: mẫu số 02-1/BK-QTT-TNCN phát hành kèm theo Phụ lục II, Thông bốn 80/2021/TT-BTC.Bản sao các chứng từ chứng tỏ số thuế sẽ khấu trừ, trợ thời nộp trong năm, số thuế vẫn nộp ở nước ngoài (nếu có).>> Tham khảo:Hướng dẫn phương pháp làm quyết toán thuế TNCN trên HTKK theo mẫu số 05/QTT-TNCN.

2. Chỉ dẫn nộp quyết toán thuế thu nhập cá thể qua mạng năm 2023

Những trường thích hợp không được ủy quyền quyết toán thuế TNCN sẽ cần tự quyết toán thuế TNCN từ chi phí lương, tiền công. Công việc thực hiện nay như sau:

Bước 1: Đăng nhập hệ thống và điền thông tin

Để quyết toán thuế TNCN qua mạng, bạn truy cập khối hệ thống Thuế năng lượng điện tử của Tổng viên thuế tại đây.

Bước 2: Đăng nhập khối hệ thống nộp thuế TNCN

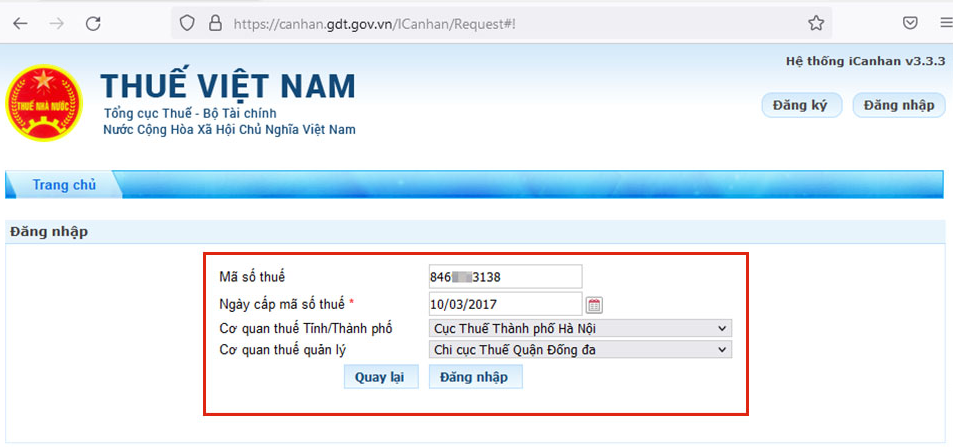

Nếu bạn chưa có tài khoản thì phải triển khai đăng ký, trường phù hợp đã tài năng khoản trên khối hệ thống thì lựa chọn mục “Đăng nhập”, các bạn điền những thông tin trên trường “Mã số thuế”, “Mã kiểm tra” và ấn “Tiếp tục”.

Hệ thống đang chuyển các bạn đến giao diện đăng nhập, tại phía trên bạn thường xuyên điền những mục:

Mã số thuế.Ngày cung cấp mã số thuế.Cơ thuế quan Tỉnh/Thành phố.Cơ quan thuế quản lý.Điền xong thông tin, bạn chọn “Quyết toán thuế” => “Kê khai thuế trực tuyến”.

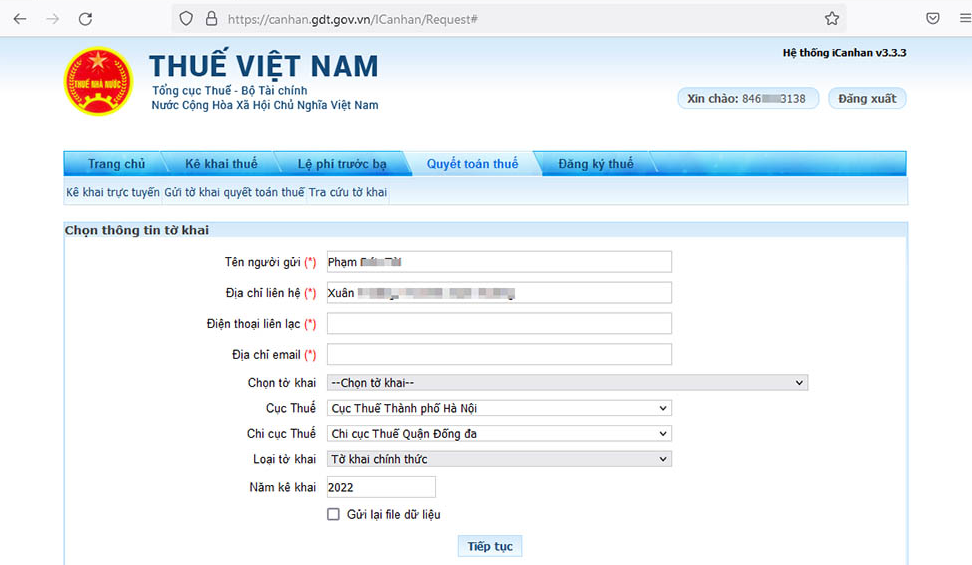

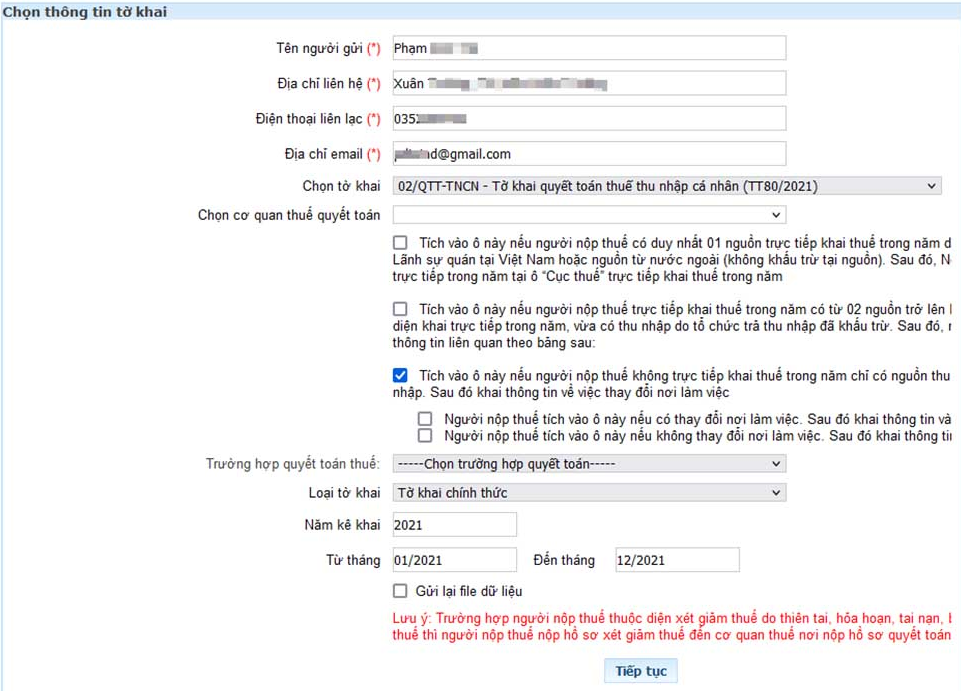

Tại mục “Chọn thông tin tờ khai”, các bạn điền những thông tin cần (*) bao gồm:

Tên người gửi (*): hệ thống sẽ tự động hóa cập nhật theo thông tin đăng ký.Địa chỉ contact (*): hệ thống sẽ tự động hóa cập nhật theo tin tức đăng ký.Điện thoại liên lạc (*): khối hệ thống điền tự động theo thông tin đăng ký kết thuế.Địa chỉ e-mail (*): hệ thống điền tự động theo thông tin đăng cam kết thuế.Chọn tờ khai: chọn tờ khai muốn thực hiện kê khai.Cục thuế (*): hệ thống sẽ tự động hóa cập nhật theo tin tức đăng ký.Chi viên thuế (*): hệ thống sẽ tự động cập nhật theo tin tức đăng ký.Loại tờ khai: chọn tờ khai phê chuẩn hoặc tờ khai vấp ngã sung.Năm kê khai: khối hệ thống sẽ tự động cập nhật theo thông tin đăng ký.Bước 3: Nhập dữ liệu tờ khai

Tờ khai quyết toán thuế TNCN sẽ sở hữu được tổng <47> chỉ tiêu. Bạn điền đầy đủ, đúng đắn các chỉ tiêu, đánh giá kỹ cùng nhấn chọn “Hoàn thành kê khai”.

Bước 4: Nộp hồ nước sơ

Trường phù hợp bạn chưa có tài khoản giao dịch thanh toán Thuế điện tử: chọn “Lưu bạn dạng nháp + hoàn thành Tờ khai”, lựa chọn kết xuất XML trước khi gửi tờ khai.

Trường hợp cá nhân có tài khoản giao dịch thanh toán thuế năng lượng điện tử: bạn bấm Lưu phiên bản nháp + xong xuôi kê khai tiếp đến kết xuất phiên bản XML => gởi tờ khai => chọn phụ lục kèm theo => Chọn triệu chứng từ khấu trừ => Tiếp tục tiếp đến nhập mã bảo đảm rồi giữ hộ tờ khai đến cơ quan liêu Thuế.

3. Một số lưu ý về cá thể tự quyết toán thuế

Khi thực hiện quyết toán thuế TNCN trực tiếp với phòng ban thuế, cá thể cần lưu ý một số sự việc như sau:

3.1. Đối tượng trường đoản cú quyết toán thuế

Theo quy định, cá nhân có các khoản thu nhập từ tiền lương, tiền công không được ủy quyền quyết toán thuế thì đề xuất trực tiếp quyết toán thuế với ban ngành thuế.>> rất có thể bạn quan tâm: Hóa đối chọi điện tử, Báo giá hóa đơn điện tử.

3.2. Thời hạn trường đoản cú quyết toán thuế TNCN

3.3. Cá nhân có thu nhập cá nhân hai khu vực ủy quyền xuất xắc trực tiếp quyết toán thuế?

Quyết toán thuế thu nhập cá thể (TNCN) là bài toán làm của các cá thể có tạo nên thu nhập buộc phải chịu thuế đóng mang đến nhà nước tính theo năm.Tuy nhiên vẫn còn một số trong những trường hợp chưa chắc chắn tự quyết toán thuế tncn online như nào. Bài viết sau phía trên của hóa đơn điện tử Easy

Invoice sẽ lý giải tự quyết toán thuế TNCN online 2023, mời độc giả cùng theo dõi.

Nội dung bài viết

1.Thuế tncn là gì? Quyết toán thuế tncn là gì?2.Các đối tượng người tiêu dùng phải quyết toán thuế tncn1.Thuế tncn là gì? Quyết toán thuế tncn là gì?

1.1 Thuế tncn là gì?

Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người thu nhập phải trích nộp trong 1 phần tiền lương, hoặc từ những nguồn thu khác vào ngân sách chi tiêu nhà nước sau thời điểm đã được bớt trừ. Thuế thu nhập cá thể không tiến công vào những cá thể có thu nhập cá nhân thấp, vày đó, khoản thu này sẽ vô tư với mọi đối tượng người dùng trong, góp thêm phần làm giảm khoảng cách chênh lệch giữa những tầng phần bên trong xã hội.

Có 2 đối tượng người dùng phải nộp thuế thu nhập cá nhân: cá thể cư trú và cá nhân không trú ngụ tại vn có thu nhập chịu thuế. Nạm thể:

Với cá thể cư trú: thu nhập chịu thuế là khoản tạo nên trong và bên cạnh lãnh thổ vn (không rành mạch nơi trả thu nhập)Với cá thể không cư trú: thu nhập cá nhân chịu thuế là các khoản thu nhập phát sinh tại vn (không biệt lập nơi trả với nhận thu nhập).1.2 Quyết toán thuế tncn là gì?

Quyết toán thuế TNCN là việc cá thể tiến hành các các bước kê khai số thuế trong một năm tính thuế về các vấn đề số thuế rất cần được nộp thêm, trả lại số tiền thuế vẫn nộp thừa và bù trừ thuế vào kỳ tiếp theo.

2.Các đối tượng phải quyết toán thuế tncn

Theo quy định của Luật làm chủ thuế và các văn phiên bản hướng dẫn thì tổ chức, cá thể trả các khoản thu nhập từ tiền lương, tiền công; cá nhân có thu nhập cá nhân từ chi phí lương, tiền công ủy quyền quyết toán thuế đến tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, chi phí công trực tiếp quyết toán thuế với cơ quan thuế có nghĩa vụ quyết toán thuế TNCN.

2.1. Đối với ủy quyền quyết toán thuế các khoản thu nhập cá nhân

– Đối với trường hợp cá nhân cư trú gồm thu nhập từ chi phí lương, chi phí công ủy quyền quyết toán thuế TNCN mang lại tổ chức, cá nhân trả thu nhập, ví dụ như sau:

Thứ nhất, cá nhân có thu nhập từ tiền lương, chi phí công ký kết hợp đồng lao cồn từ 03 mon trở lên tại một vị trí và thực tế đang thao tác tại kia vào thời khắc tổ chức, cá nhân trả thu nhập tiến hành việc quyết toán thuế, bao gồm cả trường đúng theo không làm việc đủ 12 tháng trong những năm dương lịch.

Thứ hai, ngôi trường hợp cá nhân là tín đồ lao cồn được điều đưa từ tổ chức triển khai cũ đến tổ chức triển khai mới do tổ chức triển khai cũ thực hiện sáp nhập, vừa lòng nhất, chia, tách, thay đổi loại hình công ty lớn hoặc tổ chức cũ và tổ chức triển khai mới trong cùng một khối hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

Thứ ba, cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên trên một chỗ và thực tế đang làm việc tại kia vào thời khắc tổ chức, cá thể trả thu nhập cá nhân quyết toán thuế, của cả trường đúng theo không thao tác đủ 12 tháng trong những năm dương lịch; đồng thời bao gồm thu nhập vãng lai ở các nơi khác bình quân tháng vào năm không quá 10 triệu đồng và đã có khấu trừ thuế theo xác suất 10% nếu không tồn tại yêu cầu quyết toán thuế so với phần các khoản thu nhập này.

Thứ tư, cá thể sau khi vẫn ủy quyền quyết toán thuế, tổ chức triển khai trả các khoản thu nhập đã triển khai quyết toán thuế cố kỉnh cho cá nhân, giả dụ phát hiện cá thể thuộc diện trực tiếp quyết toán thuế với cơ sở thuế thì tổ chức triển khai trả các khoản thu nhập không kiểm soát và điều chỉnh lại quyết toán thuế TNCN của tổ chức triển khai trả thu nhập, chỉ cấp thủ tục khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế câu chữ như sau: “Công ty … đã quyết toán thuế TNCN cố cho Ông/Bà …. (theo ủy quyền) tại cái (số sản phẩm tự) … của Phụ lục Bảng kê 05-1/BK-TNCN” để cá thể trực tiếp quyết toán với cơ sở thuế.

2.2. Đối với tổ chức triển khai trả thu nhập cá nhân từ tiền lương, chi phí công

Cụ thể, các tổ chức, cá thể trả thu nhập cá nhân từ tiền lương, tiền công có trọng trách khai quyết toán thuế TNCN không phân biệt tất cả phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế cùng quyết toán thuế TNCN chũm cho cá thể có ủy quyền.

Trường hợp cá nhân có ủy quyền quyết toán thuế các khoản thu nhập cho tổ chức triển khai và có số thuế đề nghị nộp thêm sau quyết toán từ bỏ 50.000 đồng trở xuống thuộc diện được miễn thuế thì tổ chức trả các khoản thu nhập vẫn kê khai thông tin cá nhân được trả các khoản thu nhập đó tại hồ sơ khai quyết toán thuế của tổ chức và không tổng hòa hợp số thuế nên nộp thêm của các cá thể có số thuế đề nghị nộp thêm sau quyết toán từ bỏ 50.000 đồng trở xuống.

Trường hợp cá thể là bạn lao đụng được điều chuyển từ tổ chức cũ đến tổ chức triển khai mới do tổ chức triển khai cũ tiến hành hợp nhất, sáp nhập, chia, tách, biến hóa loại hình công ty lớn hoặc tổ chức triển khai cũ và tổ chức triển khai mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán theo ủy quyền của cá nhân đối đối với tất cả phần thu nhập cá nhân do tổ chức triển khai cũ chi trả và tổ chức trả thu nhập bắt đầu thu lại chứng từ khấu trừ thuế TNCN do tổ chức trả thu nhập cá nhân cũ sẽ cấp cho tất cả những người lao đụng (nếu có).

Xem thêm: Tư Thế Tiên Ông Trồng Củ Cải Là Gì ? Tiên Ông Trồng Củ Cải Là Tư Thế Gì

2.3. Đối với cá thể trực tiếp quyết toán với phòng ban Thuế

Với ngôi trường hợp cá thể trực tiếp quyết toán với cơ quan thuế, thì cá nhân cư trú tất cả thu nhập từ chi phí lương, chi phí công trực tiếp khai quyết toán thuế TNCN với phòng ban thuế nếu tất cả số thuế phải nộp thêm hoặc bao gồm số thuế nộp thừa kiến nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân có mặt tại nước ta tính trong năm dương lịch trước tiên dưới 183 ngày, tuy thế tính trong 12 tháng liên tục tính từ lúc ngày đầu tiên xuất hiện tại vn là từ bỏ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên xuất hiện tại Việt Nam.

Cá nhân là bạn nước ngoài xong xuôi hợp đồng thao tác làm việc tại nước ta khai quyết toán thuế với phòng ban thuế trước lúc xuất cảnh. Trường hợp cá thể chưa làm giấy tờ thủ tục quyết toán thuế với ban ngành thuế thì thực hiện ủy quyền cho tổ chức triển khai trả thu nhập cá nhân hoặc tổ chức, cá nhân khác quyết toán thuế theo giải pháp về quyết toán thuế so với cá nhân.

Đối với tổ chức triển khai trả các khoản thu nhập hoặc tổ chức, cá thể khác thừa nhận ủy quyền quyết toán thì phải phụ trách về số thuế TNCN bắt buộc nộp thêm hoặc được trả lại số thuế nộp thừa của cá nhân.

Cá nhân cư trú có thu nhập từ chi phí lương, chi phí công đôi khi thuộc diện xét bớt thuế bởi thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến kỹ năng nộp thuế thì không ủy quyền đến tổ chức, cá nhân trả các khoản thu nhập quyết toán thuế thế mà bắt buộc trực tiếp khai quyết toán với phòng ban thuế theo quy định.

3. Thời hạn quyết toán thuế tncn năm 2023

Quyết toán thuế thu nhập cá thể là nghĩa vụ của tổ chức, cá nhân trả tiền lương, chi phí công trong các số đó thời hạn ngừng việc nộp làm hồ sơ quyết toán thuế TNCN là:

(Chi tiết tại khoản 2 Điều 44 Luật làm chủ thuế 2019)

4. Phía dẫn quá trình tự quyết toán thuế tncn online 2023

Bước 1: truy cập Cổng thông tin điện tử của Tổng viên Thuế – https://canhan.gdt.gov.vn/.

Trường hợp cá thể chưa tài giỏi khoản singin thì cần được đăng ký thông tin tài khoản để singin vào hệ thống.

Bước 2: Đăng nhập khối hệ thống nộp thuế cá nhân

Trường hợp bạn đã sở hữu tài khoản đăng nhập bạn chọn mục “Đăng nhập” và điền các trường thông tin phù hợp tại bảng (2) gồm “Mã số thuế và “Mã kiểm tra”. Kế tiếp bạn nhấn lựa chọn “tiếp tục”

Hệ thống sẽ tiếp tục chuyển đến trang đăng nhập. Bạn liên tiếp nhập khá đầy đủ thông tin cá nhân theo các trường thông tin tương ứng gồm:

– Mã số thuế

– Ngày cung cấp mã số thuế

– cơ quan thuế tỉnh/Thành phố

– Cơ quan làm chủ thuế

Sau khi hoàn tất các thông tin bạn nhấn lựa chọn vào ô “đăng nhập” nhằm tiếp tục.

Bước 3: chọn “Quyết toán thuế” -> chọn “Kê khai thuế trực tuyến”

Hệ thống đã gửi về bảng chọn tin tức tờ khai. Trên đây bạn phải điền không hề thiếu vào các trường thông tin theo yêu thương cầu.

Lưu ý (*) là trường thông tin bắt bắt buộc điền.

Các tin tức bạn phải nhập bao gồm:

– Tên bạn gửi*: khối hệ thống điền auto theo thông tin đăng ký.

– Địa chỉ liên hệ*: khối hệ thống điền tự động theo tin tức đăng ký.

– Điện thoại liên lạc*: tự động hóa theo thông tin đăng ký kết thuế.

– Địa chỉ email*: tự động hóa theo thông tin đăng cam kết thuế.

– chọn tờ khai: các bạn chọn tờ khai phù hợp với trường hòa hợp của mình.

– viên Thuế: khối hệ thống điền tự động hóa theo tin tức đăng ký.

– đưa ra cục Thuế: khối hệ thống điền auto theo tin tức đăng ký.

– các loại tờ khai: Tùy trường hợp chúng ta có thể chọn tờ khai thừa nhận hoặc tờ khai xẻ sung.

– Năm kê khai: hệ thống điền tự động hóa theo tin tức đăng ký (có thể sửa).

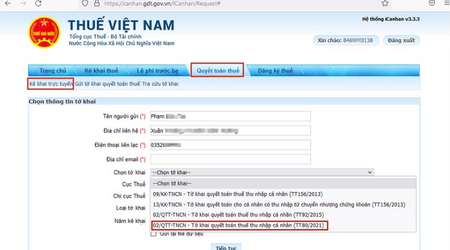

Tại mục lựa chọn tờ khai, vào trường hợp bạn tự quyết toán thuế TNCN bạn sẽ chọn tờ khai 02/QTT-TNCN – Tờ khai quyết toán thuế TNCN ( Thông tư 80/2021/TT-BTC)

Tiếp tục tích lựa chọn vào ô tương ứng với trường hòa hợp quyết toán thuế của mình theo 03 trường hợp sau:

Các trường hợp cá thể tự quyết toán thuế TNCN

Trường hòa hợp 1: tín đồ nộp thuế tất cả duy độc nhất vô nhị 01 nguồn trực tiếp khai thuế những năm do thao tác làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại việt nam hoặc mối cung cấp từ quốc tế (không khấu trừ tại nguồn). Sau đó, tín đồ nộp thuế chọn lựa cơ quan lại thuế sẽ khai trực tiếp trong thời điểm tại ô “Cục thuế” thẳng khai thuế trong năm. (Trường hợp cá thể có độc nhất vô nhị 1 thu nhập nhập trực tiếp)

Trường thích hợp 3: Người nộp thuế ko trực tiếp khai thuế trong năm chỉ có thu nhập nhập ở trong diện khấu trừ qua tổ chức trả thu nhập. Tiếp đến khai thông tin về việc đổi khác nơi làm cho việc. (Trường hợp người nộp thuế có biến hóa nơi có tác dụng việc hay không có biến hóa nơi làm cho việc)

Trường phù hợp quyết toán Thuế: chúng ta chọn “Quyết toán theo năm dương lịch”

Loại tờ khai: chúng ta chọn “Tờ khai chính thức”

Sau khi trả tất những thông tin trên các bạn nhấn lựa chọn “Tiếp tục”.

Bước 4: Điền văn bản kê khai trực tuyến

Tiếp theo triển khai việc khai các thông tin nộp thuế trên tờ khai thuế theo mẫu.

Lưu ý điền không thiếu thốn và đúng đắn các mục thông tin. Sau khoản thời gian điền chấm dứt thông tin chúng ta nhấn lựa chọn “Hoàn thành kê khai”.

Bước 5: chọn kết xuất XML

Bạn nhấn lựa chọn “kết xuất XML” để cài đặt file tờ khai mẫu mã đã điền thông tin về trang bị tính.

Bước 6: lựa chọn “Nộp tờ khai”

Bạn chọn “Nộp tờ khai” kế tiếp nhập “Mã kiểm tra” để xác xắn nộp tờ khai và nhấn chọn “Tiếp tục”.

Sau khi chấm dứt hệ thống sẽ có được thông báo nộp tờ khai thành công.

Bước 7: In tờ khai

Tại bước chọn “Kết xuất XML”, hệ thống sẽ gửi về file tờ khai theo format XML. Fan nộp phải thực hiện “In tờ khai” nhằm nộp mang đến cơ quan lại thuế để gia công hồ sơ khấu trừ.

Mở tệp tin “Kết xuất XML” tiếp đến chọn in 02 bản, tiếp theo sau ký tên bạn nộp thuế.

Bước 8: Nộp triệu chứng từ khấu trừ thuế và tờ khai thuế tại thành phần 1 cửa

Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại bộ phận một của của cơ quan Thuế vẫn nộp tờ khai online nhằm hoàn tất.

Trên phía trên Hóa đối kháng điện tử Easy

Invoice đã cung cấp thông tin về lý giải tự quyết toán thuế tncn online 2023. Mong muốn những thông tin trên hữu ích với quý các bạn đọc. Nếu như còn thắc mắc khác cần được tư vấn, hỗ trợ vui lòng tương tác với shop chúng tôi qua đường dây nóng: 1900 56 56 53 – 1900 33 69 đội ngũ của công ty chúng tôi sẽ giải đáp mau lẹ và chi tiết nhất.

==========

Theo nguyên lý tại Điều 89 Luật quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định 123/2020/NĐ-CP, Điều 1 Nghị định số 41/2022/NĐ-CP với Điều 8 Thông tứ số 78/2021/TT-BTC, luật pháp việc sử dụng hóa 1-1 điện tử khởi chế tạo ra từ laptop tiền bao gồm mã của phòng ban thuế

Soft

Dreams giới thiệu Phần mềm quản lý bán sản phẩm Easy

Pos cung ứng Quý người tiêu dùng trong nhiệm vụ sử dụng hóa đối kháng điện tử khởi chế tác từ laptop tiền. Giả dụ Quý người tiêu dùng cần được hỗ trợ tư vấn và cung ứng thêm, hãy contact ngay mang lại đội ngũ chuyên nghiệp hóa của Soft

Dreams, bọn chúng tôi khẳng định hỗ trợ người sử dụng kịp thời 24/7 trong suốt quy trình sử dụng phần mềm.

EASYPOS – ứng dụng Quản lý bán hàng đáp ứng tương đối đầy đủ nghiệp vụ như:

Liên kết trực tiếp với cơ quan thuếTự đụng đồng bộ giao dịch thành hoá đơn, chuyển tài liệu lên ban ngành thuế theo thông bốn 78/2021/TT-BTC. Cập nhật sớm nhất có thể những chính sách mới của cơ sở thuếTạo với in đơn hàng ngay cả khi có hoặc không tồn tại kết nối mạng. Thiết lập mẫu vé in theo mong muốn của DN & HKD.Tích hòa hợp hệ sinh thái xanh đa kênh như: Hóa đối chọi điện tử EasyInvoice, phần mềm kế toán Easy

Books cùng chữ ký số Easy

CATự rượu cồn thống kê report chi ngày tiết về doanh thu, lợi nhuận, đưa ra phí… từng ngày

Tự động hóa nghiệp vụ nhập liệu và lưu trữ tin tức đơn hàng

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM QUẢN LÝ BÁN HÀNG EASYPOS NGAY