Tiểu mục thuế môn bài dùng để làm phân một số loại thuế khi nộp vào giá cả nhà nước với giúp cơ quan nhà nước dễ dàng cai quản các chuyển động sản xuất marketing của những tổ chức, cá nhân tạo ra nguồn ngân sách nhà nước. Tuy nhiên, ko phải ai cũng hiểu rõ những loại tè mục nhưng mà áp mã cho đúng vào khi đi nộp tiền, dẫn cho tình trạng kho bội bạc nhà nước hoàn lại tiền thuế và buộc tín đồ nộp thuế bổ sung cập nhật sửa thay đổi mã tiểu mục cho đúng mục đích, nội dung.

Dưới đây, Phavila chia sẻ đến bạn đọc những tin tức hữu ích bao quát về tè mục thuế môn bài cũng tương tự những lưu ý giúp fan nộp thuế dễ dãi nộp chi phí thuế vào chi tiêu nhà nước.

Bạn đang xem: Mã chương nộp thuế môn bài 2017

Nội dung bài bác viết

Mã tè mục thuế môn bài xích

Khái quát mã chương, mã tè mục

Mã chương hiểu đơn giản và dễ dàng là mã của người tiêu dùng được phân loại theo cấp chủ yếu quyền, ví dụ:✅ Mã chương 755: là “Doanh nghiệp bốn nhân” do bỏ ra cục thuế cung cấp quận/huyện quản lý;

✅ Mã chương 554: là “Kinh tế láo hợp quanh đó quốc doanh” do bỏ ra cục thuế cung cấp Tỉnh/Thành phố quản lí lý.

Mã đái mục hiểu dễ dàng và đơn giản là mã áp cho mỗi loại thuế, phí…. Ví dụ:

✅ Mã đái mục 2863: Thuế môn bài bác bậc 2;

✅ Mã tè mục 1701: Thuế GTGT hàng sản xuất, kinh doanh trong nước;

✅ Mã tè mục 1052: Thuế TNDN từ hoạt động sản xuất, tởm doanh;

✅ Mã tiểu mục 1001: Thuế TNCN thu nhập từ chi phí lương, chi phí công của người lao động Việt Nam.

* lưu ý: dù là doanh nghiệp các loại nào thì mã tè mục dùng làm nộp những loại chi phí thuế cũng không cầm đổi.

Mã đái mục thuế môn bài bác

1. Đối với doanh nghiệp

| Loại hình doanh nghiệp | Mã chương | Vốn điều lệ | Mức thuế môn bài cả năm | Mức thuế môn bài xích nửa năm | Mã tiểu mục |

| Công ty nhiệm vụ hữu hạn, doanh nghiệp cổ phần… | 754 | Trên 10 tỷ việt nam đồng (Bậc 1) | 3.000.000 VND | 1.500.000 VND | 2862 |

| Từ 10 tỷ vnđ trở xuống (Bậc 2) | 2.000.000 VND | 1.000.000 VND | 2863 | ||

| Chi nhánh, công sở đại diện, địa điểm kinh doanh (Bậc 3) | 1.000.000 VND | 500.000 VND | 2864 |

2. Đối với hộ kinh doanh và cá nhân kinh doanh

| Mức doanh thu | Mức thuế môn bài xích cả năm | Mức thuế môn bài bác nửa năm | Tiểu mục |

| Trên 500 triệu | 1.000.000 VND | 500.000 VND | 2862 |

| Trên 300 triệu cho 500 triệu | 500.000 VND | 250.000 VND | 2863 |

| Trên 100 mang đến 300 triệu | 300.000 VND | 150.000 VND | 2864 |

| Từ 100 triệu trở xuống | Miễn | Miễn | X |

3. Mẫu giấy nộp tiền thuế vào ngân sách Nhà nước

Để làm rõ hơn bí quyết ghi về mã chương, mã tiểu mục khi nộp thuế môn bài vào chi tiêu nhà nước, doanh nghiệp có thể tham khảo như hình.

Mỗi đái mục là một nội dung nộp thuế riêng rẽ nên các doanh nghiệp cần xem xét kỹ về nội dung, xem mình đang nên nộp một số loại thuế nào: thuế môn bài hay thuế GTGT hay thuế TNDN… mà lựa chọn mã tiểu mục đến phù hợp.

Lưu ý về thời hạn nộp thuế môn bài xích và tờ khai thuế môn bài

Dịch vụ hỗ trợ doanh nghiệp Phavila

Công ty Phavila với nhiều năm kinh nghiệm trong nghề cùng đội ngũ chuyên gia đã xong xuôi rất nhiều công tác làm việc nghiệp vụ giấy tờ, giấy tờ thủ tục hành chủ yếu cho các công ty khác biệt mong muốn mang về quý độc giả những tin tức bổ ích, cân xứng nhất và tiến hành công tác sách vở và giấy tờ hành chính một cách thuận tiện hơn.

- GIẢM 1/2 KHÓA HỌC KẾ TOÁN THỰC HÀNH

Cách 1:

- Để ghi được Mã tiểu mục (Mã nội dung khiếp tế) trên chứng từ nộp tiền vào giá cả nhà nước, các bạn phải kiểm soát xem mình vẫn nộp tiền gì: chi phí thuế, chi phí phạt lừ đừ nộp …

VD: - Thuế môn bài xích bậc 2: 2863 - Thuế GTGT hàng sản xuất, marketing trong nước: 1701 - Thuế TNCN thu nhập từ chi phí lương, chi phí công của bạn lao hễ Việt Nam: 1001

| Mã số Mục | Mã số tè mục | TÊN GỌI | |

| I. PHẦN THU | |||

| Nhóm 0110: | THU THUẾ, PHÍ VÀ LỆ PHÍ | ||

| Tiểu đội 0111: | Thuế thu nhập và thu nhập cá nhân sau thuế thu nhập | ||

| Mục | 1000 | Thuế các khoản thu nhập cá nhân | |

| Tiểu mục | 1001 | Thuế thu nhập cá nhân từ tiền lương, chi phí công. Xem thêm: Bảng Giá Vé Xe Phương Trang Mới Nhất 2022 Trên Cả Nước, Bảng Giá Vé Xe Khách Từ Sài Gòn Đi Nha Trang | |

| 1003 | Thuế thu nhập từ hoạt động sản xuất, sale của cá nhân | ||

| 1004 | Thuế thu nhập cá nhân từ đầu tư vốn của cá nhân | ||

| 1005 | Thuế thu nhập từ chuyển nhượng ủy quyền vốn (không gồm chuyển nhượng ủy quyền chứng khoán) | ||

| 1006 | Thuế các khoản thu nhập từ đưa nhượng bất động sản nhận thừa kế với nhận quà khuyến mãi là bất động sản | ||

| 1007 | Thuế các khoản thu nhập từ trúng thưởng | ||

| 1008 | Thuế thu nhập từ phiên bản quyền, nhượng quyền yêu mến mại | ||

| 1012 | Thuế các khoản thu nhập từ vượt kế, tiến thưởng biếu, quà khuyến mãi ngay khác trừ bất động sản | ||

| 1014 | Thuế thu nhập cá nhân từ chuyển động cho thuê tài sản | ||

| 1015 | Thuế các khoản thu nhập từ ủy quyền chứng khoán | ||

| 1049 | Thuế thu nhập cá thể khác | ||

| Mục | 1050 | Thuế thu nhập doanh nghiệp | |

| Tiều mục | 1052 | Thuế thu nhập doanh nghiệp từ hoạt động sản xuất kinh doanh (gồm cả dịch vụ trong nghành nghề dịch vụ dầu khí) | |

| 1053 | Thuế các khoản thu nhập doanh nghiệp từ hoạt động chuyển nhượng không cử động sản | ||

| 1055 | Thuế thu nhập doanh nghiệp lớn từ hoạt động chuyển nhượng vốn | ||

| 1056 | Thuế thu nhập doanh nghiệp từ chuyển động thăm dò và khai quật dầu, khí (không đề cập thuế các khoản thu nhập doanh nghiệp thu theo hiệp định, thích hợp đồng thăm dò khai quật dầu khí) | ||

| 1057 | Thuế thu nhập cá nhân doanh nghiệp từ vận động xổ số con kiến thiết | ||

| 1099 | Khác | ||

| Tiểu đội 0112: | Thuế sử dụng tài sản | ||

| Mục | 1550 | Thuế tài nguyên | |

| 1551 | Dầu, condensate (không kể thuế tài nguyên thu theo hiệp định, hợp đồng) | ||

| 1552 | Nước thủy điện | ||

| 1553 | Khoáng sản kim loại | ||

| 1555 | Khoáng sản phi kim loại | ||

| 1556 | Thủy, hải sản | ||

| 1557 | Sản phẩm rừng tự nhiên | ||

| 1558 | Nước vạn vật thiên nhiên khác | ||

| 1561 | Yến sào thiên nhiên | ||

| 1562 | Khí thiên nhiên (không đề cập thuế khoáng sản thu theo hiệp định, thích hợp đồng) | ||

| 1563 | Khí than (không kể thuế tài nguyên thu theo hiệp định, hòa hợp đồng) | ||

| 1599 | Tài nguyên khoáng sản khác | ||

| Tiểu team 0113: | Thuế đối với hàng hóa và thương mại & dịch vụ (gồm cả xuất khẩu, nhập khẩu) | ||

| Mục | 1700 | Thuế giá trị gia tăng | |

| Tiểu mục | 1701 | Thuế giá trị ngày càng tăng hàng sản xuất, marketing trong nước (gồm cả thương mại & dịch vụ trong lĩnh vực dầu khí) | |

| 1702 | Thuế giá trị tăng thêm hàng nhập khẩu | ||

| 1704 | Thuế giá trị tăng thêm từ chuyển động thăm dò và khai quật dầu, khí (gồm cả thuế giá bán trị gia tăng thu đối với dầu, khí khai thác theo hiệp định, vừa lòng đồng thăm dò, khai thác dầu, khí bán ra trong nước) | ||

| 1705 | Thuế giá trị tăng thêm từ hoạt động xổ số kiến thiết | ||

| 1749 | Hàng hóa, thương mại & dịch vụ khác | ||

| Mục | 1750 | Thuế tiêu thụ đặc biệt | |

| Tiểu mục | 1751 | Hàng nhập khẩu | |

| 1753 | Thuốc lá điếu, xì gà tiếp tế trong nước | ||

| 1754 | Rượu phân phối trong nước | ||

| 1755 | Ô tô bên dưới 24 ghế ngồi sản xuất, gắn thêm ráp trong nước | ||

| 1756 | Xăng các loại chế tạo trong nước | ||

| 1757 | Các dịch vụ, sản phẩm & hàng hóa khác sản xuất trong nước | ||

| 1758 | Bia phân phối trong nước | ||

| 1761 | Thuế tiêu thụ quan trọng từ hoạt động xổ số loài kiến thiết | ||

| 1762 | Thuốc lá, xì kê nhập khẩu xuất kho trong nước | ||

| 1763 | Rượu nhập khẩu đẩy ra trong nước | ||

| 1764 | Xe xe hơi dưới 24 địa điểm ngồi các loại nhập khẩu xuất kho trong nước | ||

| 1765 | Xăng các loại nhập khẩu đẩy ra trong nước | ||

| 1766 | Các dịch vụ, sản phẩm & hàng hóa khác nhập khẩu bán ra trong nước | ||

| 1767 | Bia nhập khẩu xuất kho trong nước | ||

| 1799 | Khác | ||

| Mục | 1850 | Thuế xuất khẩu | |

| Tiểu mục | 1851 | Thuế xuất khẩu | |

| Mục | 1900 | Thuế nhập khẩu | |

| Tiểu mục | 1901 | Thuế nhập khẩu | |

| Tiểu team 0114: | Thu giá thành và lệ phí | ||

| Mục | 2850 | Lệ phí thống trị nhà nước liên quan đến sản xuất, ghê doanh | |

| 2852 | Lệ phí đk kinh doanh | ||

| 2853 | Lệ mức giá về cấp hội chứng nhận, cấp bằng, cấp hội chứng chỉ, cấp phép, cấp thủ tục phép, cấp chứng từ chứng nhận, điều chỉnh giấy chứng nhận đối với các hoạt động, những ngành nghề marketing theo cơ chế của pháp luật | ||

| 2854 | Lệ phí cấp giấy phép đặt chi nhánh, văn phòng thay mặt của các tổ chức quốc tế tại Việt Nam | ||

| 2861 | Lệ phí đk doanh nghiệp | ||

| 2862 | Lệ phí môn bài mức (bậc) 1 Mức (bậc) một là mức nộp lệ tổn phí cao nhất | ||

| 2863 | Lệ mức giá môn bài xích mức (bậc) 2 Mức (bậc) 2 là mức nộp lệ giá thành cao sản phẩm hai. | ||

| 2864 | Lệ phí môn bài bác mức (bậc) 3 Mức (bậc) 3 là mức nộp lệ phí thấp nhất. | ||

| 2865 | Lệ phí phân chia kho số viễn thông, khoáng sản Internet | ||

| 2866 | Lệ phí cung cấp và dán tem kiểm soát băng, đĩa gồm chương trình | ||

| 2867 | Lệ phí chuyển nhượng ủy quyền chứng chỉ, tín chỉ bớt phát thải khí bên kính | ||

| 2868 | Lệ phí cấp tên định danh người gửi sử dụng trong vận động quảng cáo bên trên mạng | ||

| 2871 | Lệ tầm giá trong lĩnh vực tiêu chuẩn, thống kê giám sát chất lượng | ||

| 2872 | Lệ mức giá đăng ký các quyền đối với tàu bay | ||

| Tiểu đội 0118: | Thu chi phí phạt và tịch thu | ||

| Mục | 4250 | Thu chi phí phạt | |

| Tiểu mục | 4251 | Phạt phạm luật hành chính theo đưa ra quyết định của Toà án | |

| 4252 | Phạt vi phạm luật giao thông | ||

| 4253 | Phạt vi phạm luật hành chủ yếu trong nghành nghề dịch vụ hải quan trực thuộc thẩm quyền ra ra quyết định của ban ngành hải quan | ||

| 4254 | Phạt vi phạm hành chủ yếu trong nghành nghề thuế trực thuộc thẩm quyền ra quyết định của ban ngành thuế (không bao gồm phạt phạm luật hành chính đối với Luật thuế các khoản thu nhập cá nhân) | ||

| 4261 | Phạt vi phạm hành bao gồm về đảm bảo an toàn môi trường | ||

| 4263 | Phạt vi phạm luật hành chính về trật tự, an ninh, quốc phòng | ||

| 4264 | Phạt vi phạm luật hành thiết yếu về marketing trái điều khoản do ngành Thuế thực hiện | ||

| 4265 | Phạt vi phạm luật hành thiết yếu về marketing trái quy định do ngành thương chính thực hiện | ||

| 4267 | Phạt phạm luật hành thiết yếu về lẻ tẻ tự đô thị | ||

| 4268 | Phạt vi phạm hành chính so với Luật thuế thu nhập cá nhân. | ||

| 4271 | Tiền phạt vì phạm tội theo quyết định của Tòa án | ||

| 4272 | Tiền nộp do chậm thi hành quyết định xử phạt vi phạm hành chính bới cơ thuế quan quản lý. | ||

| 4273 | Tiền nộp do trễ thi hành đưa ra quyết định xử phạt vi phạm hành chính vì cơ quan thương chính quản lý. | ||

| 4274 | Phạt vi phạm luật hành chính trong nghành nghề thuế bởi Ủy ban nhân dân phát hành quyết định phạt | ||

| 4275 | Phạt phạm luật hành bao gồm trong lĩnh vực hải quan bởi Ủy ban nhân dân ban hành quyết định phạt | ||

| Tiểu đội 0122: | Các khoản thu khác | ||

| Mục | 4900 | Các khoản thu khác | |

| Tiểu mục | 4901 | Thu chênh lệch tỷ giá chỉ ngoại tệ của ngân sách | |

| 4902 | Thu hồi những khoản chi năm trước | ||

| 4904 | Các khoản thu khác của ngành Thuế | ||

| 4905 | Các khoản thu không giống của ngành Hải quan | ||

| 4906 | Tiền lãi thu được từ các khoản vay mượn nợ, viện trợ của những dự án | ||

| 4907 | Thu chênh lệch giá bán trái phiếu đối với mệnh giá | ||

| 4908 | Thu thay đổi từ sản phẩm lọc hóa dầu | ||

| 4913 | Thu từ những quỹ của công ty xổ số xây dựng theo quy định | ||

| 4914 | Thu chi phí bảo vệ, trở nên tân tiến đất trồng lúa | ||

| 4917 | Tiền chậm rãi nộp thuế thu nhập cá nhân cá nhân | ||

| 4918 | Tiền chậm nộp thuế thu nhập doanh nghiệp (không bao hàm tiền lừ đừ nộp thuế thu nhập cá nhân doanh nghiệp từ vận động thăm dò, khai thác dầu khí)- chậm rì rì nộp chi phí thuế TNDN | ||

| 4919 | Tiền chậm rãi nộp thuế thu nhập doanh nghiệp từ vận động thăm dò, khai quật dầu khí | ||

| 4921 | Tiền chậm trễ nộp tiền cung cấp quyền khai thác khoáng sản so với Giấy phép bởi cơ quan tw cấp phép | ||

| 4922 | Tiền chậm trễ nộp tiền cấp cho quyền khai thác khoáng sản đối với Giấy phép bởi vì Ủy ban dân chúng tỉnh cấp phép | ||

| 4923 | Tiền chậm rãi nộp tiền cung cấp quyền khai thác tài nguyên nước so với giấy phép vị cơ quan tw cấp phép | ||

| 4924 | Tiền đủng đỉnh nộp tiền cấp cho quyền khai thác tài nguyên nước đối với giấy phép vì chưng cơ quan lại địa phương cung cấp phép | ||

| 4925 | Tiền lờ đờ nộp thuế tài nguyên dầu, khí (không kể tiền lờ đờ nộp thuế khoáng sản thu theo hiệp định, hợp đồng thăm dò khai quật dầu, khí) | ||

| 4926 | Tiền chậm nộp thuế khoáng sản về dầu thô thu theo hiệp định, đúng theo đồng. | ||

| 4927 | Tiền chậm chạp nộp thuế tài nguyên không giống còn lại. | ||

| 4928 | Tiền chậm rì rì nộp thuế giá trị gia tăng từ hàng hóa nhập khẩu | ||

| 4929 | Tiền lờ đờ nộp thuế giá trị gia tăng từ chuyển động thăm dò, khai quật dầu, khí | ||

| 4931 | Tiền chậm trễ nộp thuế giá bán trị gia tăng từ sản phẩm & hàng hóa sản xuất kinh doanh trong nước khác còn lại | ||

| 4932 | Tiền lờ lững nộp thuế tiêu thụ đặc biệt hàng nhập khẩu | ||

| 4933 | Tiền chậm nộp thuế tiêu thụ quan trọng đặc biệt hàng nhập khẩu bán ra trong nước. | ||

| 4934 | Tiền chậm rì rì nộp thuế tiêu thụ quan trọng đặc biệt hàng hóa sản xuất sale trong nước khác còn lại | ||

| 4935 | Tiền đủng đỉnh nộp thuế xuất khẩu | ||

| 4936 | Tiền chậm trễ nộp thuế nhập khẩu | ||

| 4937 | Tiền chậm nộp thuế bảo đảm an toàn môi trường thu từ sản phẩm & hàng hóa nhập khẩu | ||

| 4938 | Tiền chậm rãi nộp thuế bảo đảm môi trường thu từ sản phẩm & hàng hóa nhập khẩu xuất kho trong nước | ||

| 4939 | Tiền lờ đờ nộp thuế bảo đảm môi trường thu từ sản phẩm & hàng hóa sản xuất, marketing trong nước không giống còn lại | ||

| 4941 | Tiền chậm chạp nộp những khoản thu từ hoạt động xổ số loài kiến thiết | ||

| 4942 | Tiền lờ lững nộp đối với các khoản thu khác sót lại về dầu khí | ||

| 4943 | Tiền chậm trễ nộp các khoản khác điều tiết 100% chi phí trung ương theo dụng cụ của luật pháp do ngành thuế quản lý | ||

| 4944 | Tiền chậm rãi nộp những khoản khác điều tiết 100% giá thành địa phương theo nguyên tắc của điều khoản do ngành thuế quản lí lý | ||

| 4945 | Tiền chậm trễ nộp các khoản khác theo phép tắc của pháp luật do ngành thương chính quản lý | ||

| 4946 | Tiền chậm chạp nộp những khoản khác điều tiết 100% ngân sách trung ương theo quy định của điều khoản do ngành khác quản lý | ||

| 4947 | Tiền lờ lững nộp những khoản khác thay đổi 100% giá cả địa phương theo điều khoản của pháp luật do ngành không giống quản lý | ||

| 4949 | Các khoản thu không giống (bao gồm các khoản thu nợ ko được phản hình ảnh ở những tiểu mục thu nợ) |

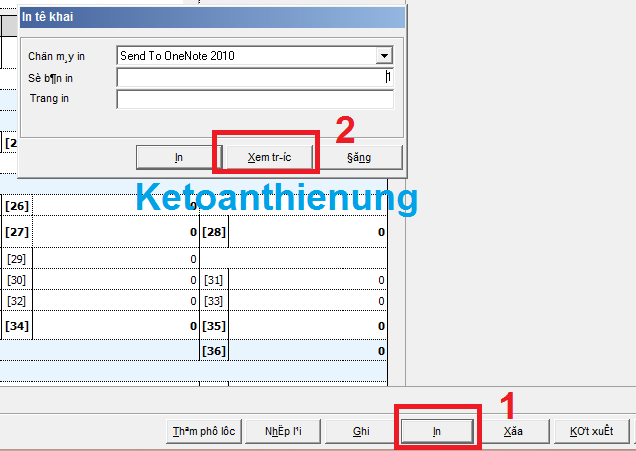

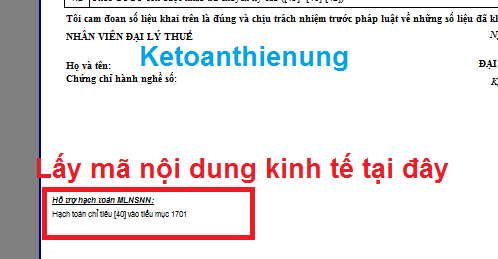

Cách 2: - các bạn vào trực tiếp phần mềm HTKK để kiểm tra mã nội dung kinh tế. VD: Các bạn muốn xem thuế GTGT, chúng ta vào phần mềm HTKK -> Tờ khai thuế GTGT -> chọn mục “In” -> “Xem trước” chi tiết như hình ảnh bên dưới:

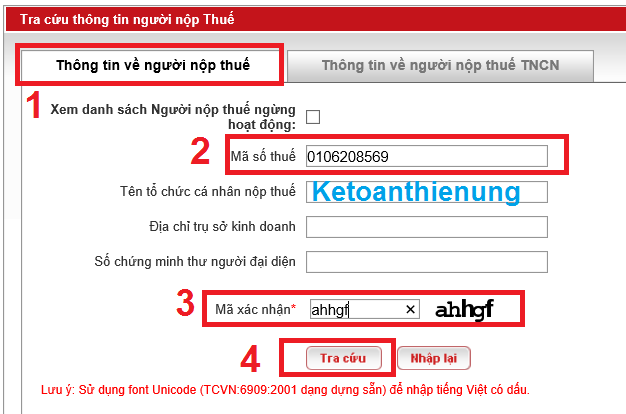

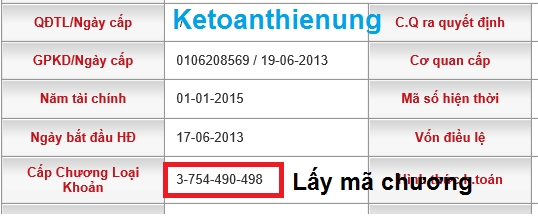

2. Bí quyết ghi Mã chương:

http://tracuunnt.gdt.gov.vn

Bước 2: Điền mã số thuế của bạn để kiểm tra:

| Mã Chương | Tên | Ghi chú |

| 151 | Các đối kháng vị tài chính có 100% vốn chi tiêu nước ngoại trừ vào Việt Nam | Thuộc Trung ương |

| 152 | Các đơn vị có vốn quốc tế từ 51% mang lại dưới 100% vốn điều lệ hoặc có phần lớn thành viên đúng theo danh là cá nhân người nước ngoài đối với công ty vừa lòng danh | Thuộc Trung ương |

| 154 | Kinh tế hỗn hợp kế bên quốc doanh | Thuộc Trung ương |

| 554 | Kinh tế hỗn hợp quanh đó quốc doanh | Thuộc Cấp Tỉnh |

| 558 | Các 1-1 vị kinh tế hỗn hợp có vốn bên nước trên một nửa đến dưới 100% vốn điều lệ | Thuộc Cấp Tỉnh |

| 564 | Các đơn vị chức năng có vốn bên nước sở hữu 100% vốn điều lệ (không thuộc những cơ quan chủ quản, những Chương Tập đoàn, Tổng công ty) | Thuộc Cấp Tỉnh |

| 754 | Kinh tế hỗn hợp quanh đó quốc doanh | Thuộc Cấp Quận, Huyện |

| 755 | Doanh nghiệp bốn nhân | Thuộc Cấp Quận, Huyện |

| 756 | Hợp tác xã | Thuộc Cấp Quận, Huyện |

| 757 | Hộ gia đình, cá nhân | Thuộc Cấp Quận, Huyện |

| 758 | Các đối chọi vị kinh tế tài chính hỗn hợp tất cả vốn bên nước trên 50% đến bên dưới 100% vốn điều lệ | Thuộc Cấp Quận, Huyện |

| 759 | Các đơn vị chức năng có vốn bên nước chiếm từ một nửa vốn điều lệ trở xuống | Thuộc Cấp Quận, Huyện |

Comments

comments