Thuế giá chỉ trị tăng thêm có vai trò đặc biệt quan trọng đối với mối cung cấp thu giá thành của đơn vị nước. Vậy thuế GTGT là gì, hóa đơn đỏ vat là gì và những điều cần biết về thuế GTGT là gì thì hãy cùng shop chúng tôi tìm đọc ngay tại bài viết dưới đây.

Bạn đang xem: Tìm hiểu về thuế giá trị gia tăng

Tính thuế GTGT dựa vào căn cứ nào?

Để tính được thuế GTGT, bạn có thể dựa trên công thức:

Số thuế GTGT gây ra = giá chỉ tính thuế GTGT x Thuế suất thuế GTGT

* Đối với mức giá tính thuế GTGT

Căn cứ theo lý lẽ theo Điều 7 cơ chế thuế GTGT, thì giá bán tính thuế GTGT được hiện tượng và tạo thành 2 ngôi trường hợp núm thể:

+ Đối với gần như hàng hóa dịch vụ thương mại mà vì chưng cơ sở gớm doanh, cở sở sản xuất đẩy ra chưa có thuế GTGT thì đối với hàng hóa, thương mại & dịch vụ chịu thuế TTĐB là giá thành đã bao gồm thuế TTĐB nhưng chưa có thuế GTGT.

+ Những sản phẩm & hàng hóa nhập khẩu bao gồm giá nhập hàng tại cửa ngõ khẩu cùng giá nhập khẩu và cộng với thuế TTĐB. Theo đó, so với những loại hàng hóa nhập khẩu thì giá bán tính thuế sản phẩm nhập khẩu sẽ tiến hành tính theo công thức:

Giá tính thuế GTGT = giá nhập khẩu + Thuế TTĐB + Thuế Nhập khẩu

Ngoài ra, còn tồn tại những hàng hóa nhập khẩu được miễn và trừ thuế thì giá bán thuế GTGT = giá chỉ của sản phẩm hoá nhập vào + thuế nhập khẩu xác minh theo mức thuế bắt buộc nộp sau khoản thời gian đã được miễn, giảm.

– Đối với đều trường hợp quánh biệt, giá bán tính thuế GTGT được tính như sau:

+ giá tính thuế GTGT tương tự tại thời khắc phát sinh được áp dụng so với những sản phẩm hóa, dịch vụ thương mại được dùng để thực hiện tại trao đổi, chi tiêu và sử dụng nội bộ.

+ giá chỉ tính thuế GTGT được khẳng định là giá dịch vụ thuê mướn chưa được xem thuế vận dụng với những chuyển động cho thuê tài sản

+ giá chỉ tính thuế GTGT là giá gia công chưa tồn tại thuế áp dụng với hàng hóa gia công

+ giá tính thuế GTGT là giá chỉ xây dựng, lắp đặt chưa có thuế áp dụng so với hoạt cồn xây dựng, đính đặt

+ Giá tính thuế GTGT được xác minh là giá bán chưa tất cả thuế GTGT, sẽ trừ giá chuyển chuyển quyền sử dụng đất hoặc tiền mướn đất đề xuất nộp giá cả nhà nước được áp dụng đối với những vận động kinh doanh sản xuất.

+ Giá tính thuế GTGT được xác định là chi phí hoa hồng đã đạt được từ những hoạt động là môi giới download bán, đại lý.

* Đối cùng với thuế suất GTGT

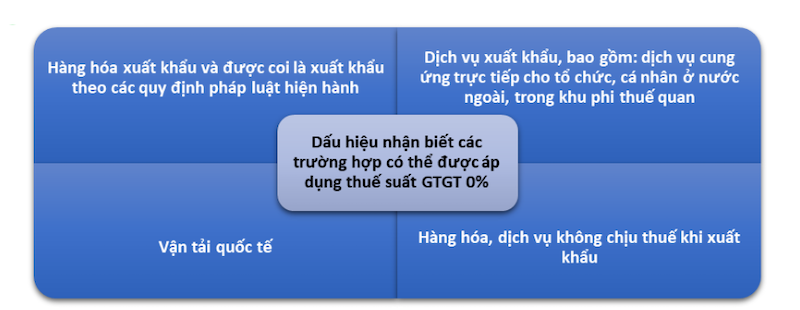

Thuế suất thuế GTGT thường ở mức thấp tự 0%, 5% và buổi tối đa là 10%, cùng vì thuế GTGT bao gồm phạm vi ảnh hưởng khá rộng mang đến cả thương mại & dịch vụ và giá cả. Nuốm thể, phương châm của thuế suất thuế GTGT ở tại mức 0% gồm ý nghĩa:

– kiểm soát và điều hành được nghiêm ngặt tình hình, vận động xuất khẩu và cả chất lượng/số lượng những sản phẩm xuất khẩu.

– góp cho thành phầm của nước ta trở đề nghị dễ tuyên chiến và cạnh tranh nhờ việc hạ giá thành

– Cuối cùng, cùng với thuế suất thuế GTGT tại mức 0% đang là đụng lực mập khuyến khích chuyển động xuất khẩu với vì sao những vận động xuất khẩu sẽ tiến hành hoàn thuế

Hai cách thức tính hóa đơn đỏ vat bạn yêu cầu biết

Cũng hệt như các thuế khác, cách thức tính thuế VAT cũng có 2 phương pháp, rõ ràng là:

* phương thức khấu trừ thuế

– Để có thể nộp thuế theo cách thức khấu trừ thuế, cơ sở marketing bắt buộc phải minh chứng được số thuế GTGT đầu vào và đầu ra output và để chứng minh được vấn đề đó cơ sở sale phải có rất đầy đủ hệ thống hóa 1-1 và những triệu chứng từ thanh toán giao dịch theo quy định.

– Thực hiện phương thức khấu trừ thuế chúng ta cần dựa trên công thức:

Số thuế GTGT buộc phải nộp = Thuế GTGT cổng output – Thuế GTGT đầu vào được khấu trừ

+ Thuế GTGT cổng output = giá tính thuế thành phầm chịu thuế đẩy ra X thuế suất thuế GTGT của thành phầm đó

+ Thuế GTGT nguồn vào = tổng số thuế GTGT được ghi trên hoá 1-1 GTGT mua sắm và chọn lựa hóa, dịch vụ

* cách thức tính thuế trực tiếp bên trên GTGT

Đối với phương pháp này, chỉ bao gồm 3 đối tượng người tiêu dùng mới hoàn toàn có thể thực hiện được đó là: những cá nhân có vận động kinh doanh và tiếp tế tại Việt Nam, các tổ chức, cá nhân người quốc tế thực hiện sale và sản xuất không áp theo Luật Đầu cùng không thực hiện đầy đủ các chính sách kế toán – hóa đối kháng – triệu chứng từ, là hồ hết cơ sở kinh doanh mua buôn bán vàng bạc đãi đá quý với ngoại tệ.

Với đối tượng người dùng có vận động kinh doanh tiến thưởng bạc, quà theo cách thức khấu trừ thuế sẽ tính và tiến hành kê khai theo riêng rẽ đối với vận động kinh doanh của chính mình theo phương thức tính thuế trực tiếp trên GTGT.

– cùng đây đã là công thức giúp cho bạn xác định thuế GTGT nên nộp:

Số thuế GTGT buộc phải nộp = GTGT của hàng hóa, dịch vụ xuất kho x Thuế suất thuế GTGT của sản phẩm hóa, thương mại & dịch vụ đó

GTGT của sản phẩm hóa, thương mại & dịch vụ = lợi nhuận của mặt hàng hóa, dịch vụ bán ra – giá bán vốn của mặt hàng hóa, dịch vụ thương mại bán ra

Đối với phương pháp này, cở sở sản xuất marketing có thể gặp mặt phải những tinh giảm như bắt buộc hoàn thuế khi có số thuế tạo nên trong kỳ tính thuế là một vài âm với sẽ xảy ra hiện tượng trùng thuế vày không bóc bạch được GTGT ở những khâu.

Khi nào bạn nộp thuế được hoàn thuế GTGT

Hoàn thuế chắc hẳn rằng là hoạt động nhiều mong muốn của bạn nộp thuế lúc được nhà nước trả lại lại số chi phí thuế thừa.

Xem thêm: Chính sách bảo hành của lazada khi sản phẩm bị lỗi, ngũ cốc calbee chính thức đổ bộ lazada mall

Hoàn thuế GTGT là việc hoàn lại lại số chi phí thuế GTGT nộp dư hoặc người nộp thuế không thuộc diện chịu thuế GTGT nhưng lại đã nộp hoặc là vì hàng hóa đó không được khấu trừ thuế.

* bao giờ được trả thuế GTGT?

Nếu cửa hàng kinh doanh của công ty nằm vào 7 trường hợp này sẽ được hoàn thuế VAT.

– Đó là cơ sở kinh doanh đã triển khai đăng ký hiệ tượng nộp thuế GTGT bằng phương pháp khấu trừ cơ mà đang bên trong giai đoạn đầu tư hoặc có dự án mới tất cả thuế GTGT của những thành phầm cho mục tiêu sử dụng vào chi tiêu chưa được khấu trừ và tất cả số thuế sót lại từ 300 triệu trở lên thì được hoàn thuế GTGT.

– Tiếp đó, là trường hòa hợp cơ sở kinh doanh đó bao gồm số thuế GTGT chưa được khấu trừ từ bỏ 300 triệu trở lên trên trong tháng, quý thì sẽ được hoàn thuế GTGT.

– phần đa cơ sở kinh doanh khi thực hiện thay đổi sở hữu, doanh nghiệp, sáp nhập hay hòa hợp nhất, xong hoạt rượu cồn đã nộp thuế GTGT chưa được khấu trừ không còn hoặc nộp thừa cùng tính thuế GTGT theo phương thức khấu trừ thì sẽ tiến hành hoàn thuế.

– Được trả thuế nếu là người quốc tế hoặc người nước ta ở nước ngoài mua sắm và chọn lựa tại vn mang theo fan khi xuất cảnh

– Những tổ chức triển khai tại việt nam sử dụng chi phí viện trợ (tiền viện trợ này không hoàn lại, chi phí viện trợ nhân đạo của cá thể hoặc fan nước ngoài) để sở hữ hàng.

– đầy đủ người được trao quyện ưu tiên miễn trừ nước ngoài giao theo quy định của quy định về khuyến mãi miễn trừ nước ngoài giao thiết lập hàng

– sau cùng là số đông cơ sở kinh doanh nhận được quyết định hoàn thuế của cơ quan gồm thẩm quyền.

* Điều kiện và để được hoàn thuế GTGT

– Trước hết, tín đồ nộp thuế phải chứng minh được đều thanh toán rõ ràng với mỗi đơn hàng xuất khẩu qua ngân hàng bằng hóa solo tài chính.

– tất cả tổng thanh toán lớn hơn 20 triệu vnd với các hóa đối kháng qua ngân hàng

– Đơn vị tất cả số thuế GTGT âm 3 tháng liên tục trở lên và có số thuế được khấu tự 200.000.000 VNĐ trở lên

– Chứng từ trên đầu vào phải đảm bảo an toàn là những bệnh từ hòa hợp pháp, không download khống

– tiến hành thanh toán đầy đủ từng đơn hàng xuất nhập vào qua ngân hàng

* làm hồ sơ và thủ tục hoàn thuế GTGT cần biết

– làm hồ sơ hoàn thuế khá đối chọi giản, chỉ bao hàm văn phiên bản yêu cầu hoàn thuế và đông đảo tài liệu liên quan đến yêu cầu hoàn thuế (giấy tờ khai thuế GTGT hàng tháng bằng phiên bản photo, bảng kê toàn bộ các hóa solo trên trăng tròn triệu, văn phiên bản hoàn thuế theo mẫu 01 /ĐNHT

– thủ tục hoàn thuế GTGT có 3 bước:

+ bước 1: sẵn sàng hồ sơ

+ cách 2: Nộp hồ sơ

+ cách 3: xử lý yêu cầu hoàn thuế

Trên là toàn bộ những vấn đề về thuế GTGT hay có cách gọi khác là thuế VAT. Hy vọng, nội dung bài viết này vẫn đem đến cho chính mình cho bạn những thông tin hữu ích cho bạn.

Thuế GTGT (Thuế quý giá gia tăng), hay nói một cách khác là Thuế VAT là loại thuế thịnh hành mà phần đông doanh nghiệp, hộ cá thể kinh doanh phải theo dõi nhằm kê khai nộp thuế theo như đúng quy định hiện nay hành. Vậy rõ ràng thuế giá trị tăng thêm là gì? Trong bài viết ngày hôm nay, MISA me

Invoice xin được trình diễn tới chúng ta đọc các nội dung tổng quan tuyệt nhất về thuế quý hiếm gia tăng. Mời chúng ta cùng theo dõi…

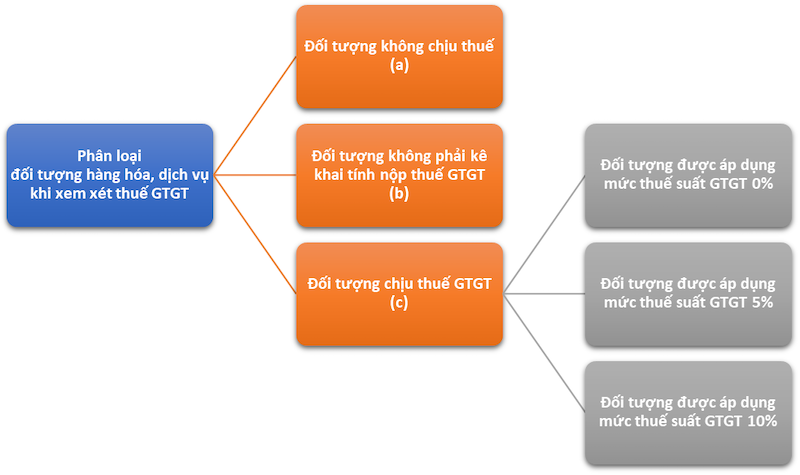

5. Sáng tỏ 3 nhóm đối tượng: Không chịu thuế; không phải kê khai tính nộp thuế và đối tượng người dùng chịu thuế suất GTGT 0%

1. Thuế giá trị tăng thêm là gì?

Thuế GTGT (Thuế quý giá gia tăng) là thuế tính trên giá chỉ trị tăng lên của mặt hàng hóa, thương mại & dịch vụ phát sinh trong quá trình từ sản xuất, lưu lại thông mang lại tiêu dùng.

(Định nghĩa về Thuế GTGT được luật pháp tại Điều 2 chế độ số 13/2008/QH12)

Thuế GTGT còn được gọi với một cái tên khác là thuế hóa đơn đỏ (Value-Added Tax). đọc một cách 1-1 giản, đó là loại thuế được tính cộng vào giá cả của các loại mặt hàng hóa, dịch vụ trong deals và do khách hàng thanh toán, chi trả khi áp dụng hàng hóa, dịch vụ đó.

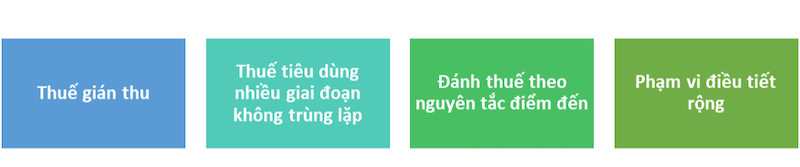

2. Đặc điểm của thuế GTGT

Thuế giá trị tăng thêm (VAT) tất cả 4 điểm lưu ý đặc trưng:

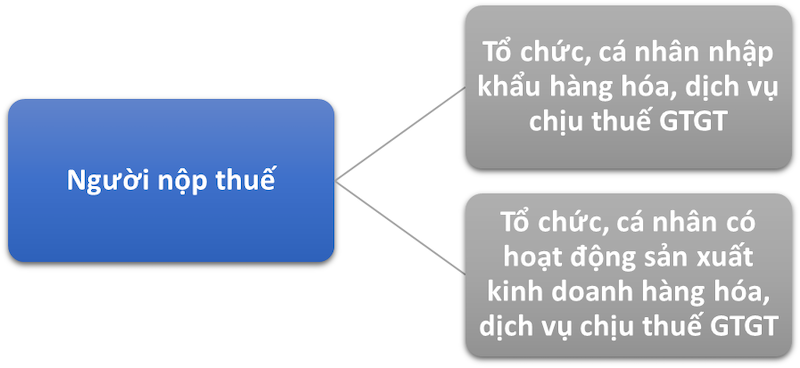

4.2. Đối tượng lúc chứng kiến tận mắt xét thuế GTGT

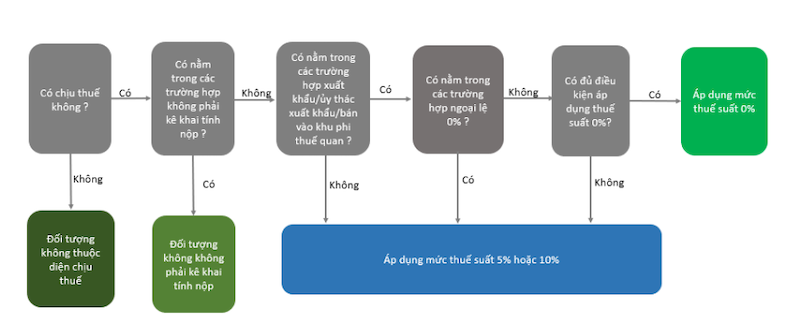

Các nhiều loại hàng hóa, thương mại dịch vụ trong ngôi trường hợp xem xét thuế GTGT được phân nhiều loại làm 3 nhóm đối tượng người tiêu dùng chính là:

Đối tượng chịu đựng thuế GTGTĐối tượng không chịu thuế Đối tượng chưa phải tính, khai, nộp thuế GTGT