Trong các phương thức khấu hao, khấu hao con đường thẳng là phương thức được áp dụng phổ biến nhất tại các doanh nghiệp vày tiện lợi, dễ giám sát và theo dõi hơn. Vậy phương thức khấu hao con đường thẳng là gì, bí quyết tính như vậy nào, mời các bạn cùng theo dõi qua bài viết dưới đây.

Bạn đang xem: Phương pháp khấu hao theo đường thẳng

Phương pháp khấu hao con đường thẳng chia đều chi tiêu sử dụng tài sản cho những năm

So sánh ưu, nhược điểm cách thức khấu hao con đường thẳng và các phương pháp khấu hao khác ví như sau:

| Phương pháp khấu hao | Ưu điểm | Nhược điểm |

| Phương pháp khấu hao con đường thẳng | Dễ tính toán, túi tiền được khấu hao đều qua những kỳ sản xuất, được rất nhiều doanh nghiệp áp dụng | Chi phí được phân chia đều qua những kỳ nên kỹ năng thu hồi vốn chậm |

| Phương pháp khấu hao theo số dư giảm dần gồm điều chỉnh | Khấu hao cấp tốc vào trong năm đầu nên thu hồi vốn nhanh. Do những năm đầu ngân sách chi tiêu khấu hao cao phải đây được coi là một trong những biện pháp hoãn thuế của doanh nghiệp. | – TSCĐ áp dụng phương pháp khấu hao phải vừa lòng được đk theo điều 13 thông tư số 45/2013/TT-BTC. – Khó giám sát và đo lường và theo dõi hơn |

| Phương pháp khấu hao theo số lượng, cân nặng sản phẩm | Chi phí tổn khấu hao được phân chia theo số số lượng sản phẩm sản xuất được vào kỳ, cung cấp nhiều phân bổ nhiều cùng ngược lại |

Các công ty thường quan sát và theo dõi khấu hao bằng excel hoặc phần mềm kế toán. Sử dụng phần mềm kế toán sẽ thuận tiện hơn vì thực hiện đo lường và thống kê tự động, giảm hoàn toàn sai sót. Chẳng hạn ứng dụng kế toán online MISA AMIS đã đáp ứng hoàn toàn tất cả các phương pháp tính khấu hao.

2. Công thức tính theo phương pháp khấu hao đường thẳng

Phương pháp khấu hao con đường thẳng là phương pháp trích khấu hao theo nấc tính bất biến từng năm vào ngân sách chi tiêu sản xuất gớm doanh của người sử dụng (Điều 13, thông bốn số 45/2013/TT-BTC).

Khấu hao trung bình hằng năm:

| Mức trích khấu hao vừa phải hằng năm | = | Nguyên giá chỉ của TSCĐ |

| Thời gian trích khấu hao TSCĐ |

Trong đó:

Nguyên giá tài sản cố định và thắt chặt mua bắt đầu = giá cài đặt + ngân sách chi tiêu vận chuyển, thêm đặt, chạy thử,…Số năm trích khấu hao của tài sản cố định được giải pháp tại Phụ lục 1 của thông tứ số 45/2013/TT-BTC.Xem cụ thể khung khấu hao TSCĐ tại đây

Trường thích hợp 1: Đối với TSCĐ còn bắt đầu (chưa qua sử dụng), doanh nghiệp lớn phải căn cứ vào khung thời hạn trích khấu hao TSCĐ pháp luật tại Phụ lục 1 phát hành kèm theo Thông bốn 45/2013/TT-BTC để khẳng định thời gian trích khấu hao của TSCĐ.Trường đúng theo 2: Đối với TSCĐ vẫn qua sử dụng, thời hạn trích khấu hao của TSCĐ được xác minh như sau:| Thời gian trích khấu hao của TSCĐ | = | Giá trị hợp lý và phải chăng của TSCĐ | x | thời hạn trích khấu hao của TSCĐ new cùng loại xác định theo Phụ lục 1 |

| Giá chào bán của TSCĐ thuộc loại bắt đầu 100% (hoặc của TSCĐ tương tự trên thị trường) |

Trong đó: giá trị hợp lý của TSCĐ là giá sở hữu hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn sót lại của TSCĐ hoặc quý giá theo review của tổ chức có tác dụng thẩm định giá (trong trường vừa lòng được cho, được biếu, được tặng, được cấp, được điều chuyển đến) và những trường thích hợp khác.

Trong trường thích hợp nếu gia sản cố định bắt đầu hoặc xong xuôi khấu hao chưa phải là ngày đầu hoặc cuối tháng mà lại là ngày hồi tháng thì phải tính nút trích khấu hao trung bình theo từng giờ nhân cùng với số ngày tăng hoặc nhân cùng với số ngày bớt của tài sản thắt chặt và cố định trong mon đó. Tuy vậy thực tế hiện thời nhiều doanh nghiệp thường tính khấu hao tròn tháng nhằm tiện ghi nhận, theo dõi và quan sát số liệu

Một số bí quyết tính khấu hao kế toán cần chú ý như sau:

| Mức trích khấu hao năm | = | Nguyên giá chỉ TSCĐ |

| Số năm trích khấu hao |

| Mức trích khấu hao tháng | = | Mức trích khấu hao năm |

| 12 |

| Mức khấu hao kỳ cuối cùng | = | Nguyên giá bán TSCĐ | – | Khấu hao luỹ kế |

Theo Phụ lục 2, Thông bốn số 45/2013/TT-BTC, khấu hao luỹ kế là tổng mức vốn tài sản cố định đã trích khấu hao từ bỏ khi ban đầu tính khấu hao.

Nếu công ty có con số TSCĐ lớn, từng loại lại sở hữu một nấc khấu hao khác nhau thì khâu tính toán, theo dõi chi phí khấu hao đã tốn tương đối nhiều công sức, nhiều khủng hoảng sai sót. Bởi đó, trường vừa lòng này doanh nghiệp đề nghị ưu tiên áp dụng những phần mềm kế toán ưu việt cho nhiệm vụ TSCĐ, vượt trội là MISA AMIS Kế toán.

Phần mượt này hoàn toàn có thể tự đụng trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng chống ban, từng đối tượng người dùng sử dụng để tập hợp chi phí tính ngân sách theo thành phầm hoặc tính lãi lỗ theo bộ phận.

Phương pháp khấu hao tscd theo đường thẳng | Là cách thức trích khấu hao theo mức tính ổn định từng năm vào giá thành sản xuất kinh doanh của người sử dụng của tài sản cố định tham gia vào hoạt động kinh doanh bên trong nhóm 3 phương pháp trích khấu hao theo thông tứ số 45/2013/TT-BTC thay thế cho TT 203/2009/TT-BTC.

Xem thêm: Những Lời Chúc Ngủ Ngon Hay Cho Bạn Bè Hay Nhất, Just A Moment

1. Câu chữ của phương pháp khấu hao TSCĐ theo đường thẳng

Tài sản cố định và thắt chặt trong doanh nghiệp lớn được trích khấu hao theo phương thức khấu hao tài sản thắt chặt và cố định theo đường thẳng như sau:

– khẳng định mức trích khấu hao trung bình thường niên cho tài sản cố định và thắt chặt theo công thức dưới đây:

Mức trích khấu hao trung bình hàng năm của gia tài cố định | = | Nguyên giá của gia sản cố định |

Thời gian trích khấu hao |

– nút trích khấu hao trung bình mỗi tháng bằng số khấu hao yêu cầu trích cả năm phân tách cho 12 tháng.

Trường hợp thời hạn trích khấu hao tốt nguyên giá bán của tài sản cố định thay đổi, doanh nghiệp phải khẳng định lại mức trích khấu hao mức độ vừa phải của gia tài cố định bằng cách lấy giá bán trị sót lại trên sổ kế toán chia (:) cho thời gian trích khấu hao xác minh lại hoặc thời gian trích khấu hao còn lại (được xác minh là chênh lệch giữa thời gian trích khấu hao đã đăng ký trừ thời gian đã trích khấu hao) của tài sản cố định.

Mức trích khấu hao mang đến năm ở đầu cuối của thời gian trích khấu hao tài sản cố định và thắt chặt được khẳng định là hiệu số giữa nguyên giá bán tài sản cố định và thắt chặt và số khấu hao luỹ kế đã thực hiện đến năm kia năm sau cùng của tài sản cố định đó.

LƯU Ý:

Doanh nghiệp vận động có tác dụng kinh tế cao được khấu hao cấp tốc nhưng về tối đa không quá 2 lần nấc khấu hao khẳng định theo phương thức đường trực tiếp để nhanh chóng đổi mới công nghệ. Tài sản cố định tham gia vào chuyển động kinh doanh được trích khấu hao cấp tốc là vật dụng móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm; đồ vật và phương tiện vận tải; qui định quản lý; súc vật, vườn cây thọ năm. Khi triển khai trích khấu hao nhanh, công ty lớn phải bảo đảm kinh doanh có lãi. Trường hợp doanh nghiệp trích khấu hao cấp tốc vượt 2 lần mức phép tắc tại khung thời hạn sử dụng tài sản thắt chặt và cố định nêu tại Phụ lục 1 dĩ nhiên Thông tư này, thì phần trích vượt mức khấu hao nhanh (quá 2 lần) không được xem vào giá thành hợp lý lúc tính thuế các khoản thu nhập trong kỳ (phương pháp khấu hao tscd theo đường thẳng)

2. Ví dụ phương pháp tính phương pháp khấu hao TSCĐ theo mặt đường thẳng

Ví dụ: doanh nghiệp A cài một tài sản cố định (mới 100%) với giá ghi trên hoá solo là 119 triệu đồng, chiết khấu mua sắm là 5 triệu đồng, túi tiền vận chuyển là 3 triệu đồng, giá thành lắp đặt, test là 3 triệu đồng.

Nguyên giá bán tài sản cố định và thắt chặt = 119 triệu – 5 triệu + 3 triệu + 3 triệu = 120 triệu đồng

Mức trích khấu hao trung bình thường niên = 120 triệu : 10 năm =12 triệu đồng/năm.

Mức trích khấu hao trung bình hàng tháng = 12 triệu đồng: 12 mon = 1 triệu đồng/ tháng

Hàng năm, doanh nghiệp trích 12 triệu đồng túi tiền trích khấu hao tài sản thắt chặt và cố định đó vào ngân sách kinh doanh (phương pháp khấu hao tscd theo mặt đường thẳng)

– Nguyên giá tài sản thắt chặt và cố định = 120 triệu đ + 30 triệu đồng = 150 triệu đồng

– Số khấu hao luỹ kế đã trích = 12 triệu đồng (x) 5 năm = 60 triệu đồng

– giá trị sót lại trên sổ kế toán tài chính = 150 triệu đồng – 60 triệu đồng = 90 triệu đồng

– nấc trích khấu hao trung bình hàng năm = 90 triệu đ : 6 năm = 15 triệu đồng/ năm

– nấc trích khấu hao trung bình hàng tháng = 15.000.000 đồng : 12 tháng =1.250.000 đồng/ tháng

=> từ thời điểm năm 2018 trở đi, công ty trích khấu hao vào ngân sách chi tiêu kinh doanh hàng tháng 1.250.000 đồng đối với tài sản thắt chặt và cố định vừa được nâng cấp.

3. Khẳng định mức trích khấu hao tài sản thắt chặt và cố định mới nhất

a. Cách xác minh mức trích khấu hao (phương pháp khấu hao tscd theo con đường thẳng)– Căn cứ những số liệu bên trên sổ kế toán, làm hồ sơ của tài sản thắt chặt và cố định để khẳng định giá trị còn lại trên sổ kế toán của tài sản cố định.

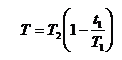

– Xác định thời hạn trích khấu hao còn sót lại của tài sản cố định theo cách làm sau:

Trong đó:

T: thời gian trích khấu hao còn sót lại của tài sản cố định

T1 : thời gian trích khấu hao của tài sản thắt chặt và cố định xác định theo pháp luật tại Phụ lục 1 phát hành kèm theo Thông tư số 203/2009/TT-BTC.

T2 : thời gian trích khấu hao của tài sản cố định và thắt chặt xác định theo biện pháp tại Phụ lục 1 ban hành kèm theo Thông tứ số …/2013/TT-BTC.

t1 : thời hạn thực tế đang trích khấu hao của tài sản cố định

– Xác định nút trích khấu hao thường niên (cho đều năm còn sót lại của tài sản cố định) như sau:

Mức trích khấu hao trung bình thường niên của TSCĐ | = | Giá trị còn sót lại của tài sản cố định |

Thời gian trích khấu hao còn lại của TSCĐ |

– Mức trích khấu hao trung bình các tháng bằng số khấu hao cần trích cả năm phân chia cho 12 tháng.

b. Lấy một ví dụ tính và trích khấu hao tài sản cố định (phương pháp khấu hao tscd theo con đường thẳng)– Giá trị còn sót lại trên sổ kế toán của máy khai khoáng là 480 triệu đồng.

– Doanh nghiệp xác định thời gian trích khấu hao của dòng sản phẩm khai khoáng là 15 năm theo Phụ lục I Thông tứ số 45/2013/TT-BTC.

– Xác định thời hạn trích khấu hao còn lại của dòng sản phẩm khai khoáng như sau:

Thời gian trích khấu hao sót lại của TSCĐ | = 15 năm x | ( 1 – | 2 năm | ) = 12 năm |

10 năm |

– Mức trích khấu hao trung bình hàng năm = 480 triệu đồng : 12 năm = 40 triệu đồng/ năm (theo Thông tứ số 45/2013/TT-BTC)

– nấc trích khấu hao trung bình mỗi tháng = 40 triệu đồng : 12 mon = 3,333 triệu đồng/ tháng