Hoá đơn giá trị ngày càng tăng là gì ? Đặc điểm của hoá đối kháng GTGT ? những quy định về hoá đối chọi giá trị tăng thêm mới nhất mà doanh nghiệp rất cần phải biết. Bạn đang xem: Hóa đơn giá trị gia tăng là gì

Thuế giá trị gia tăng là gì

Thuế giá chỉ trị tăng thêm (GTGT) là trong những loại thuế doanh nghiệp buộc phải nộp.

Thuế cực hiếm gia tăng

Thuế giá bán trị gia tăng (Value Added Tax, giỏi còn được các nhà marketing gọi tắt là VAT). Thuế GTGT là 1 trong loại thuế con gián thu đánh bên trên khoản giá chỉ trị tăng thêm của sản phẩm hoá, dịch vụ thương mại phát sinh trong quá trình từ sản xuất, giữ thông đến tiêu dùng và được nộp vào chi tiêu Nhà nước. Số thuế nộp theo mức độ tiêu thụ sản phẩm hóa, dịch vụ, gồm thuế GTGT nguồn vào (khi có chuyển động mua hàng hóa, dịch vụ) với thuế GTGT cổng output (khi bán hàng hóa, thương mại dịch vụ cho khách hàng hàng).

Nộp thuế cực hiếm gia tăng

– giả dụ thuế GTGT đầu vào lớn hơn thuế GTGT đầu ra: doanh nghiệp sẽ tiến hành Nhà nước mang đến khấu trừ hoặc hoàn vốn đầu tư thuế bằng phần chênh lệch.

– ví như thuế GTGT đầu vào nhỏ hơn thuế GTGT đầu ra: công ty sẽ nộp thuế mang lại Nhà nước bởi phần chênh lệch.

Hoá đơn giá trị ngày càng tăng là gì

Hóa đối kháng giá trị ngày càng tăng được hiểu là loại hóa đơn giành riêng cho các tổ chức khai, tính thuế giá trị ngày càng tăng theo phương thức khấu trừ vào các chuyển động sau:

Hóa đối chọi giá trị tăng thêm (mẫu số 3.1 Phụ lục 3 và mẫu mã số 5.1 Phụ lục 5 ban hành kèm theo Thông bốn này) là các loại hóa đơn dành riêng cho các tổ chức triển khai khai, tính thuế giá trị ngày càng tăng theo phương thức khấu trừ trong các vận động sau:

– bán hàng hóa, cung ứng dịch vụ trong nội địa;

– chuyển động vận cài quốc tế;

– Xuất vào khu phi thuế quan liêu và các trường hợp được coi như xuất khẩu;

Chúng ta thuộc tìm hiểu rõ hoá đối kháng giá trị tăng thêm và những quy định của hóa đối chọi giá trị gia tăng.

Khái niệm hóa đối chọi giá trị gia tăng

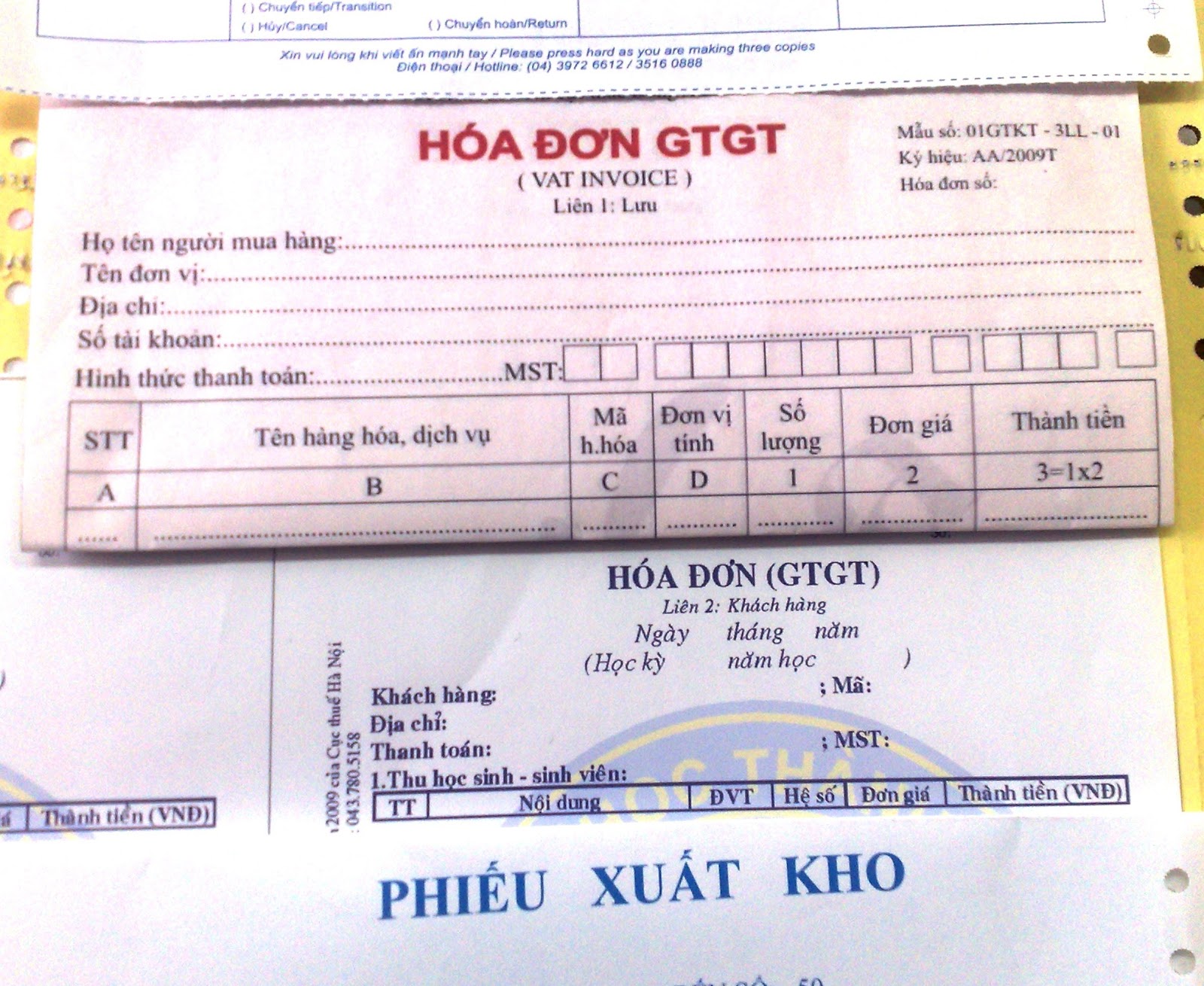

Hóa đối chọi giá trị gia tăng (hay được gọi phổ biến bằng chiếc tên“Hóa đơn đỏ”) thực tế là là một loại hội chứng từ vì người chào bán lập, ghi nhấn thông tin bán sản phẩm hóa, đáp ứng dịch vụ cho bên mua, sử dụng thương mại & dịch vụ theo hiện tượng của pháp luật. Hành vi này thường xuyên được nói đến bằng nhiều từ “xuất hóa đơn”.

Loại hóa này theo chủng loại do bộ tài chính phát hành và lí giải thực hiện, áp dụng cho những tổ chức cá thể kê khai với tính thuế theo phương pháp khấu trừ.

Hóa đơn được biểu hiện bằng những hình thức

– Hóa đối chọi tự in là hóa đối kháng do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy vi tính tiền hoặc các loại thiết bị khác khi bán sản phẩm hóa, cung ứng dịch vụ;

– Hóa đơn điện tử là tập hợp các thông điệp tài liệu điện tử về bán hàng hóa, đáp ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và làm chủ theo lao lý tại Luật giao dịch điện tử và các văn bạn dạng hướng dẫn thi hành;

– Hóa solo đặt in là hóa đơn do những tổ chức đặt in theo chủng loại để áp dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc vì cơ quan lại thuế để in theo mẫu mã để cấp, bán cho các tổ chức, hộ, cá nhân.

Quy định hóa đơn giá trị gia tăng

Những nội dung yêu cầu và một số trong những quy định về hoá đối kháng gtgt.

Những nội dung yêu cầu trên hoá 1-1 GTGT

Hóa 1-1 giá trị gia tăng phải có tin tức về tên, địa chỉ, mã số thuế của người cung cấp và người tiêu dùng (nếu có), danh mục hành hóa dịch vụ, ngày triển khai giao dịch, tổng giá trị sản phẩm & hàng hóa dịch vụ, giá trị tính thuế GTGT, thuế suất GTGT và quý hiếm thuế GTGT.

Điều làm hóa đối kháng GTGT đặc trưng nằm ở đoạn nó là hóa đơn có giá trị về phương diện pháp lý. Nó bóc tách riêng giá trị thực của hàng hóa và phần quý hiếm tăng thêm, là địa thế căn cứ để khấu trừ thuế.

Báo cáo tình trạng sử dụng hóa đơn

Hàng quý, tổ chức, hộ, cá nhân bán sản phẩm hóa, thương mại & dịch vụ (trừ đối lượng được cơ quan thuế cấp hóa đơn) có nhiệm vụ nộp báo cáo tình hình áp dụng hóa đơn cho phòng ban thuế thống trị trực tiếp, tất cả trong kỳ không thực hiện hóa đơn.

Riêng doanh nghiệp bắt đầu thành lập, doanh nghiệp sử dụng hóa đối chọi tự in, đặt in có hành vi phạm luật không được sử dụng hóa đối kháng tự in, để in, công ty thuộc loại khủng hoảng rủi ro cao về thuế nằm trong diện sở hữu hóa đối kháng của cơ sở thuế theo phía dẫn trên Điều 11 Thông tứ số 39/2014/TT-BTC tiến hành nộp báo cáo tình hình sử dụng hóa đối chọi theo tháng.

Xem thêm: Phần Mềm Học Tiếng Nhật Minano Nihongo, Ứng Dụng Tự Học Tiếng Nhật Online Miễn Phí

Trường hợp công ty nộp báo cáo tình hình áp dụng hóa đối chọi theo mon thì doanh nghiệp chưa hẳn nộp báo cáo tình hình sử dụng hóa 1-1 theo quý.

Trường hợp tổ chức triển khai kinh doanh, doanh nghiệp trong một kỳ report có hai nhiều loại hóa 1-1 (hóa đối chọi do tổ chức kinh doanh, doanh nghiệp lớn tự in, đặt in và hóa đối chọi mua của phòng ban thuế) thì thực hiện báo cáo tình hình thực hiện hóa 1-1 trong cùng một báo cáo.

Hóa đối kháng thu cước thương mại dịch vụ viễn thông, hóa 1-1 tiền điện, hóa đối chọi tiền nước, hóa đơn thu tiền phí dịch vụ của các ngân hàng, vé vận tải đường bộ hành khách của những đơn vị vận tải, các loại tem, vé, thẻ và một trong những trường thích hợp khác theo phía dẫn của bộ Tài chính không phải báo cáo đến từng số hóa đơn mà báo cáo theo con số (tổng số) hóa đối kháng theo mẫu 3.9 Phụ lục 3 phát hành kèm theo Thông tư số 39/2014/TT-BTC; trong các số đó không đề nghị điền dữ liệu vào những cột cụ thể từ số đến số, chỉ điền dữ liệu vào các cột số lượng hóa đơn.

Trên đấy là những có mang cơ bản về hóa đơn giá trị gia tăng. Với tư biện pháp là đối chọi vị cung cấp dịch vụ kế toán tài chính thuế cho hàng trăm doanh nghiệp, chúng tôi sẽ bốn vấn cho mình hoá solo điện tử xuất sắc nhất.

Hóa solo giá trị gia tăng là loại triệu chứng từ quan trọng cần phải có của từng doanh nghiệp. Liên quan đến thủ tục kế toán, thuế mà lại doanh nghiệp buộc phải chịu. Vậy hóa đơn giá trị tăng thêm là gì? các quy định về hóa đối chọi GTGT như nào? nội dung bài viết dưới đây, kế toán tài chính Việt Hưng đã giải đáp cho bạn đọc làm rõ về thực chất của hóa đối kháng GTGT.

2.1 Đối với hóa đơn đầu ra

Doanh nghiệp khi bán sản phẩm hóa, dịch vụ phải lập hóa đối kháng theo chính sách và giao đến khách hàng. Hóa đối kháng phải được lập tức thì khi cung cấp hàng hóa, dịch vụ thương mại theo đúng các nội dung, tiêu chí in sẵn trên mẫu mã hóa đơn.

Doanh nghiệp thuộc đối tượng người dùng nộp thuế GTGT theo phương pháp khấu trừ thuế khi bán hàng hóa, thương mại & dịch vụ chịu thuế GTGT phải thực hiện hóa đối kháng GTGT. Tất cả trường hợp bán hàng hóa, dịch vụ chịu thuế tiêu thụ quánh biệt.

Tuy nhiên khi công ty lớn xuất hóa đối chọi giá trị gia tăng phải vừa lòng lý, chặt chẽ và đúng lý lẽ theo luật của lao lý và cơ áo quan chính thì hóa 1-1 đó new được phòng ban thuế chấp nhận.

Các bệnh từ quan trọng đối với một hoá đối kháng GTGT tải vào hoặc bán ra:

Hợp đồng mua, đúng theo đồng bán hàng hóa (Hợp đồng mua bán hàng hoá), vào trường vừa lòng Hợp đồng không ghi cụ thể danh mục các mặt hàng bán ra cần gồm Phụ lục đúng theo đồng ghi chi tiết danh mục sản phẩm hoá sở hữu vào hoặc phân phối ra);Phiếu xuất kho; phiếu nhập kho đối với hàng hoá xuất kho hoặc cài đặt vào;Phiếu thu, phiếu chi lưu lại số tiền giao dịch với khách hàng đối với hàng hoá xuất kho hoặc cài đặt vào;Biên bản thanh lý vừa lòng đồng thiết lập bán;Một số chú ý đặc biệt:

Tại các văn phiên bản và bệnh từ nêu bên trên đều nên ký, ghi rõ chúng ta tên với đóng dấu theo đúng quy định của pháp luật;Chỉ xuất hoá đơn so với các hàng hóa doanh nghiệp sale đã được đăng ký marketing tại Sở planer và đầu tư chi tiêu và ban ngành đăng ký sale có thẩm quyền cấp Giấy chứng nhận đăng cam kết kinh doanh.Khi xuất hóa 1-1 phải ghi đúng mức thuế xuất vận dụng theo quy định của bộ tài chính so với những mặt hàng hóa, dịch vụ đó.2.2 Đối với hóa 1-1 đầu vào

Để hóa đối kháng đủ điều kiện khấu trừ và đáp ứng nhu cầu các yêu ước của lao lý thuế hiện nay hành. Doanh nghiệp phải phải xem xét đặc biệt so với hóa đối chọi giá trị tăng thêm đầu vào của doanh nghiệp.

Đối cùng với hóa đối kháng đầu vào có giá trị từ trăng tròn triệu trở lên:Điều kiện đề xuất với hóa 1-1 mua vào có giá trị từ 20 triệu là phải chuyển khoản qua ngân hàng thanh toán new được khấu trừ thuế giá trị gia tăng. Một số lưu ý cụ thể:

Lưu ý khấu trừ thuế giá bán trị gia tăng đầu vào so với tài sản thay định:Nếu tài sản cố định là ô tô chở người từ 9 khu vực trở xuống (trừ xe hơi sử dụng mang đến vào marketing vận chuyển hàng hóa, hành khách, sale du lịch, khách sạn) có giá trị vượt trên 1,6 tỷ đồng. Thì số thuế GTGT đầu vào tương ứng với phần trị giá vượt bên trên 1,6 tỷ đồng đó thì sẽ không được khấu trừ. Nhưng lại nếu có ngành nghề là vận tải thì lại được khấu trừ.

Đối cùng với hóa đối kháng thuê văn phòng, trụ sở:Nhiều doanh nghiệp lớn thuê văn phòng là những căn hộ, nhà của các cá thể không gây ra hóa đối kháng GTGT. Vì thế bên dịch vụ cho thuê phải lên phòng ban thuế cài hóa đơn bán sản phẩm để kiến thiết hóa đơn cho doanh nghiệp và nộp những loại thuế bao hàm thuế GTGT.

Đối với loại hóa đơn này sẽ không được khấu trừ thuế quý giá gia tăng. Tuy nhiên một số kế toán ở một số đơn vị bắt gặp trong bảng tính thuế của phòng ban thuế thì bao gồm phần thuế giá trị ngày càng tăng nên lập vào bảng kê triệu chứng từ. Một số loại thuế này sẽ bị loại bỏ bỏ lúc quyết toán.

Hóa đối chọi đã kê khai năm kia năm sau hạch toán:Đối với hóa đối kháng nếu đang kê khai trên tờ khai của trong năm này nhưng lại không gửi vào hạch toán của năm mà lại hạch toán sang năm sau thì giá trị gia tăng của hóa đối chọi của năm đó sẽ không được khấu trừ.

Xử lý trường hợp khi bị mất hóa đơn đầu vào:Trường hợp doanh nghiệp lớn mất hóa đơn giá trị tăng thêm đầu vào thì bắt buộc photo lại liên 1 với xin xác nhận sao y bạn dạng chính của bạn xuất hóa đơn. Mặc dù vậy, phần thuế GTGT của hóa đơn bị mất này sẽ không được khấu trừ.

Kế toán viên yêu cầu nắm rõ những quy định về hóa đối kháng GTGT khi làm nhiệm vụ hay xuất hóa đối chọi cho khách hàng hàng. Tránh mắc phải lỗi khiến cho hóa 1-1 đỏ bị cơ quan thuế loại trừ khi quyết toán. Chúc chúng ta thành công.